L’assurance en cas de décès, aussi appelée « assurance risque pur », est initialement conçue pour protéger votre famille et les autres personnes qui peuvent compter sur vous pour un soutien financier. L’assurance en cas de décès, garanti donc une prestation immédiate en cas de décès aux bénéficiaires désignés dans la police d’assurance. Cette prestation en cas de décès (réalisation du risque) est souvent versée sous la forme d’un capital. Dans cet article on vous explique pourquoi et comment protéger les personnes qui comptent pour vous dès CHF 1.-/jour.

A qui s’adresse cette protection ?

L’assurance en cas de décès, s’adresse à presque tout le monde mais généralement plus particulièrement aux personnes qui supportent des charges financières ou différentes responsabilités. Voici la liste des personnes qui devraient être très attentive à la question :

Les parents ou responsables d’enfants

En effet, lorsque nous sommes responsables d’enfants, ceux-ci comptent sur nous notamment sur le plan financier. C’est d’ailleurs aussi souvent le cas du partenaire qui ne travaillerait peut-être pas pour se consacrer à l’éducation des enfants. Peu importe l’organisation familiale, dans 90% des cas, lorsqu’un des deux parents décède les lacunes financières sont souvent importantes.

Les couples mariés de moins de 45 ans et sans enfants

Peu de gens le savent mais dans le cas d’un couple marié sans enfant, les prestations sont très mauvaises voir inexistantes. En effet, les rentes de veuves du premier pilier et de l’assurance accident selon la LAA ne seront versées que si la survivante a plus de 45 ans et était mariée depuis plus de 5 ans. Pour le veuf, il n’existe aucune prestation dans cette configuration.

Les couples non mariés (en concubinage)

Pour les concubins il n’existe aucune prestation pour l’une ou l’autre des parties. Ceci, à l’exception d’éventuelles prestations en cas de décès de la part de la caisse de pension. Pour autant que les concubins fassent vie commune depuis au moins 5 ans et que leurs caisses de pensions respectives reconnaissent le concubinage.

Les personnes propriétaires

Être propriétaire de son logement en Suisse, implique souvent d’être également débiteur d’une dette qui peut se monter à 80% de la valeur du bien. Pour l’obtention du prêt, il aura peut-être été nécessaire de compter sur les revenus totaux du couple. En cas de décès de l’une ou l’autre des parties, il n’est peut pas toujours possible d’assumer une telle dette. De plus, les banques n’intègrent malheureusement pas souvent les questions liées à la succession en cas de décès du principal débiteur. Pourtant, dans l’exemple d’une famille où monsieur viendrait à décéder alors qu’il était le seul débiteur de la dette hypothécaire, madame devrait disposer de suffisamment de liquidités pour rembourser la dette en surplus et également payer les parts héréditaires dues aux enfants.

Les propriétaires d’entreprises

Les propriétaires d’entreprise ont généralement des responsabilités et des engagements financiers importants. En cas de décès, se sont souvent les héritiers qui doivent faire face dans l’urgence à la reprise d’une société dont ils ne connaissent pas forcement tous les rouages. Une assurance en cas de décès peut dans beaucoup de cas permettre aux héritiers de financer une aide pour la guidance de l’entreprise et également pour faire face aux obligations financières immédiates. L’assurance en cas de décès est également très appréciée dans la situation où une entreprise est détenue par plusieurs personnes. Dans cette configuration en cas de décès d’un des associés, ceux restants ne disposent pas forcément de suffisamment de liquidités pour le rachat des actions ou des parts sociales lorsqu’un droit de préemption s’applique. L’assurance en cas de décès pourrait facilement résoudre ce problème lorsqu’elle mise en place correctement et qu’elle répond à certains critères.

Les personnes qui ont des dettes

Dans le cas où une personne a plus de dettes que de fortune, les héritiers légaux sont en droit de refuser (répudier) la succession de ce dernier en cas de décès. Avec une assurance vie 3b en cas de décès, il est cependant possible de répudier la succession tout en bénéficiant quand même du capital qui serait versé aux bénéficiaires désignés pour autant que ceux-ci fassent partie de la première parentèle du défunt (veuve, veuf et orphelins). L’assurance en cas de décès peut également être utilisée pour le remboursement d’une dette si la prestation de celle-ci est en faveur du créancier. Il est même également possible de prévoir une clause dite « irrévocable » pour sécuriser davantage le créancier de la dette en lui garantissant un remboursement en cas de décès.

Je souhaite obtenir des renseignements

Ai-je quand même besoin d’une assurance décès si je ne réponds à aucune des catégories précitées ?

Ceci dépendra de votre situation personnelle et de vos éventuelles volontés en cas de décès. Certaines personnes souhaitent par exemple souscrire une assurance en cas de décès pour simplement couvrir leurs frais d’obsèques ou pour en faire profiter à une fondation ou organisation particulière. Il se peut également que vous ayez d’autres obligations auxquels vous aimeriez faire honneur en cas de décès.

A quel moment faut-il mettre en place son assurance en cas de décès ?

Bien souvent, les personnes s’inquiètent de la question lorsqu’il est malheureusement déjà trop tard. En effet, une assurance en cas de décès est conclue à la seule condition qu’un assureur accepte de vous assurer en cas de décès. Selon l’article 4 de la loi sur le contrat d’assurance (LCA), l’assureur est en droit d’exiger toutes les informations utiles à l’appréciation du risque et donc de vous soumettre à un examen médical. Si celui-ci présente une probabilité raisonnable que le risque (le décès) se réalise prochainement ou inévitablement à moyen terme alors l’assureur refusera certainement de vous assurer.

C’est donc une des raisons pour laquelle il est souvent préférable de souscrire son assurance risque décès le plus jeune possible étant donné que nous sommes généralement en parfaite santé. Une autre raison importante de souscrire son assurance décès le plus tôt possible est que l’assureur calcul également la prime d’assurance en fonction de la probabilité que le risque se réalise. Comme vous êtes jeunes et en bonne santé, il y’a moins de chance qu’un décès se produise et donc votre prime d’assurance sera bon marché.

Quels sont les éléments déterminants dans le choix de la bonne solution ?

Il existe sur le marché de nombreux prestataires et différentes solutions d’assurance en cas de décès. Vous devez en effet savoir que les combinaisons suivantes sont possibles et que la bonne solution sera celle qui répond parfaitement à vos besoins.

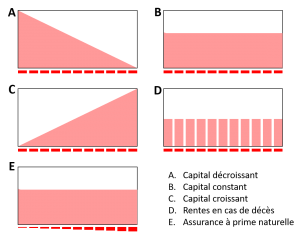

- Croissance du capital – Le capital assuré augmente dans le temps.

- Décroissance du capital – Le capital assuré diminue dans le temps.

- Capital constant – Le capital assuré est identique pendant toute la durée.

- Rente en cas de décès – Au lieu d’un capital, le bénéficiaire reçoit une rente.

- Assurance à prime naturelle – La prime augmente avec le risque (plus l’assuré vieilli plus la prime augmente).

Pour déterminer précisément la bonne solution et le montant a assurer, il est important de tenir compte de plusieurs éléments qui sont les suivants :

- Votre situation personnelle, familiale et professionnelle ;

- l’état de votre patrimoine et de vos éventuelles dettes ;

- la situation successorale ;

- la situation fiscale ;

- votre budget pour le financement d’une prime ;

- et bien entendu, vos réels besoins et vos souhaits !

Swiss Keys Management SA propose à cet effet une analyse de prévoyance sans honoraire. Celle-ci intègre à l’aide d’un puissant logiciel tous ces paramètres pour déterminer précisément la solution idéale à votre situation. Nos conseillers sont également des experts du sujet et répondront avec professionnalisme à toutes vos questions.

Votre assurance en cas de décès dès CHF 1.-/jour c’est possible !

La tarification d’une prime pour une assurance en cas de décès varie de façon importante d’une compagnie d’assurance à une autre ! En tant que courtier indépendant, Swiss Keys Management SA effectue régulièrement des appels d’offres pour ses clients. Ainsi nous savons quels sont les compagnies d’assurance qui proposent les meilleures tarifications pour une assurance en cas de décès. Etant donné que nous comparons une prestation identique lors d’un appel d’offre, il est très facile pour nous de trouver la compagnie d’assurance qui offre la meilleure prime d’assurance pour la prestation que notre client souhaite assurer. Swiss Keys Management SA négocie pour vous la meilleure prime d’assurance auprès de 29 compagnies d’assurance différentes !

Quel est le capital que je peux assurer en cas de décès pour CHF 1.-/jour ?

Avec CHF 1.-/jour, il est possible pour une personne de 35 ans (en bonne santé) d’assurer un capital constant en cas de décès de plus de CHF 200’000.- ! Dans le cas d’un capital de CHF 100’000.- la prime serait de l’ordre de 0,50ct/jour ! Contrairement à ce que l’on pourrait penser, une assurance en cas de décès ne coûte pas très cher. Elle permet pourtant de protéger les personnes qui comptent pour vous en cas de décès.

Selon votre situation et le type de solution choisie, il sera également possible de déduire fiscalement la prime de votre assurance en cas de décès et donc de réaliser des économies fiscales en plus de bénéficier d’une excellente protection !

En conclusion :

L’assurance en cas de décès est un instrument financier extrêmement intéressant dans de nombreuses situations. Lorsque nous abordons ce sujet avec nos clients, ceux-ci sont souvent étonnés des lacunes présentent dans leurs situations financières et du faible coût des solutions qui permettent de les combler. L’assurance en cas de décès présente encore de nombreux avantages et peut également être utile dans un bon nombre d’autres situations. Avant de vous précipiter auprès de la première compagnie d’assurance pour demander une offre, pensez toujours aux avantages qu’un conseiller financier indépendant, neutre et qui jouit d’une excellente réputation peut vous apporter. Choisir la meilleure solution en fonction de votre situation nécessite forcement une approche à 360° de votre situation que seul un conseiller financier chevronné peut vous apporter. Vous souhaitez bénéficier gratuitement d’une analyse de vos couvertures sans aucun engagement ? Dans ce cas, contactez-nous à l’aide du formulaire suivant :