En Suisse, la protection de sa santé est un domaine très important en raison de la part de nos revenus qui lui est dédiée. En effet, une personne dépense en moyenne 11’000.- chaque année pour sa santé. Dans cet article, nous verrons donc comment optimiser au mieux cette dépense en diminuant ses primes d’assurance tout en augmentant son niveau de protection.

A quoi servent nos primes et pourquoi augmentent-elles ?

Les assureurs maladies utilisent nos primes pour couvrir les coûts de la santé qui se composent de différents éléments :

-

- les hôpitaux (37%)

- les médecins (22%)

- les médicaments (19%)

- les prestations de soins (17%)

- et les frais administratifs des assureurs (5%).

D’année en année, l’offre et la demande des prestations médicales ne cessent d’augmenter. Le développement de la qualité des soins prodigués, l’accroissement des méthodes et techniques utilisées provoquent indéniablement des hausses des coûts de la santé. L’assurance obligatoire des soins, qui absorbe la majorité de ces dépenses, voit croître ces prises en charges au même titre que ses primes d’assurances.

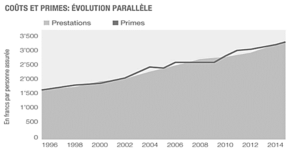

A coûts élevés, primes élevées: les dépenses de santé en Suisse ne cessent d’augmenter chaque année. Entre 1996 et 2020, cette hausse dépasse les 40%, c’est l’assurance obligatoire des soins (AOS) qui connaît la plus forte croissance avec 66%. Les primes trop basses dans les années passées ne suffisent plus à maintenir les réserves des assureurs maladies entraînant ces fortes augmentations dans les années à venir.

Quelles solutions pour faire face à ces augmentations ?

Il existe différents moyens simples et efficaces de réduire ces primes, voici lesquels sont possibles :

- Le changement d’assureur: Chaque fin année, il est possible de changer d’assurance de base car les prestations offertes par celle-ci étant identiques pour chaque compagnie. Ainsi vous pouvez comparer les tarifs des différentes caisses maladies et opter pour la plus avantageuse du marché.

- Adapter sa franchise: Si l’on est bien portant, opter pour une franchise plus élevé que le minimum obligatoire de 300 francs est une façon judicieuse de faire baisser sa prime.

- Choisir un modèle alternatif: Chaque assureur a développé au fil des années des modèles alternatifs au sein de leurs caisses afin de réduire leurs charges et donc les primes d’assurances maladie de leurs assurés. Vous pouvez opter pour des solutions tels que : le médecin de famille, les réseaux de santé, les systèmes de conseils médicaux par téléphone.

Il est également possible de faire des économies en utilisant ces couvertures d’assurances intelligemment, comme vous le savez, les coûts de la santé sont pris en charge en grande partie par l’assurance de base, peu de personnes savent que les complémentaires peuvent faire réduire considérablement ces coûts.

La médecine alternative a fait énormément de progrès, les thérapies se sont développées tout autant que la médecine traditionnelle et offrant ainsi des canaux pouvant être moins onéreux que les soins habituelles car pris en charges par certaines complémentaires. La médecine préventive comme les bilans de santé, les tests gynécologiques et autres, sont des prestations pouvant également être pris en charges dans les couvertures complémentaires. Certaines assurances peuvent aussi participer à la prise en charges des lunettes ou verres de contacts.

En conclusion :

En tant que conseiller financier, l’étude des prestations et primes pour l’assurance maladie est l’un des services sollicités par notre clientèle. Afin d’y répondre, nos conseillers disposent d’un outil permettant d’inclure dans leurs conseils les éléments suivants :

-

- La charge des primes d’assurance de base et complémentaires

- La charge liée au frais médicaux passés et à venir

- L’étude de la franchise liée au deux premiers éléments

- L’étendue des couvertures selon la stratégie menée par les assurances complémentaires

Afin d’éviter des changements réguliers d’assurance maladie, ce qui engendre des surcouts administratifs inutiles, nous pensons qu’une approche globale des éléments précités permet ensuite d’adapter au mieux les frais de santé en relation avec le niveau de couverture souhaité. Il s’agit donc d’une réelle appréciation des risques liée à une stratégie visant un concept viable sur le long terme.