Assurance de base et les complémentaires… ce qu’il faut savoir…

Comme vous le savez peut-être, le système de protection de la santé introduit en Suisse dès 1994 signifie que toute personne résidant en Suisse a l’obligation de conclure une assurance de base auprès d’un assureur de son choix. Ceci a pour but de faciliter un accès aux soins à tous les assurés. Malheureusement, les ménages privés sont dépendants d’une ascension sans limite des charges financières qui en découlent.

Nous allons donc tout d’abord vous parler de l’assurance de base (soumise à la LAMal) qui est obligatoire en Suisse. C’est une assurance qui ne couvre pas totalement tous les éventuels frais relatifs à la protection de votre santé. Mais heureusement, les complémentaires sont là pour palier à ce genre de problématique. Néanmoins, lorsqu’on parle de bien assurer sa santé, il est toujours difficile de faire un choix quand on sait que les compagnies d’assurance proposent toutes une dizaine de complémentaires différentes.

Nous nous sommes donc penchés sur le sujet pour que vous y voyiez plus claire !

Comment ça marche ?

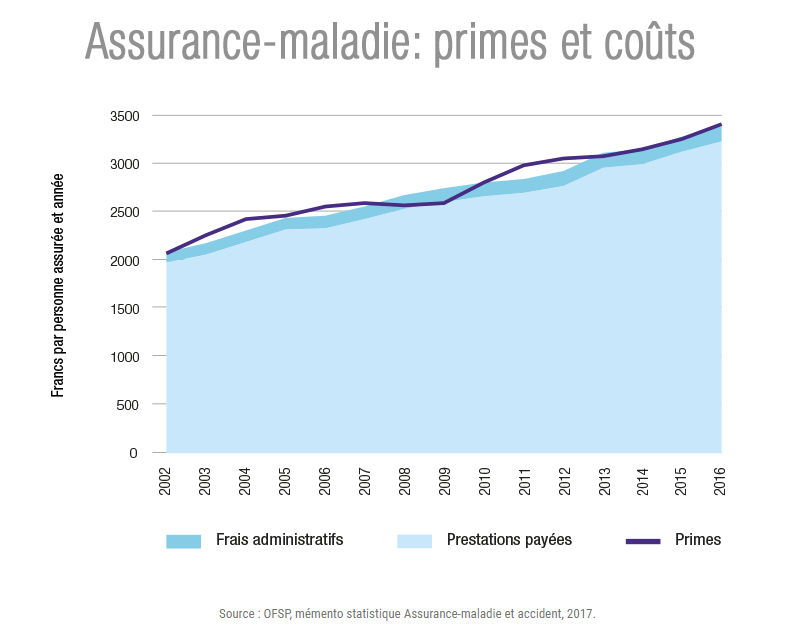

Comme vous le savez certainement, les primes payées mensuellement pour l’assurance de base sont utilisées pour couvrir les coûts de la santé qui se composent des éléments suivants (voir graphique sur votre droite). D’année en année, les coûts de la santé ne cessent d’augmenter et donc les dépenses générées par les assurés progressent également. Ce qui résulte en une augmentation des primes d’environ 4% par an.

Comme vous le savez certainement, les primes payées mensuellement pour l’assurance de base sont utilisées pour couvrir les coûts de la santé qui se composent des éléments suivants (voir graphique sur votre droite). D’année en année, les coûts de la santé ne cessent d’augmenter et donc les dépenses générées par les assurés progressent également. Ce qui résulte en une augmentation des primes d’environ 4% par an.

De plus, comme vous le lirez dans cet article, un grand nombre des prestations ne sont pas prises en charges par l’assurance de base, mais seulement par les assurances complémentaires.

Les primes de celles-ci ne sont généralement pas liées à l’augmentation des dépenses de la santé. Raison pour laquelle il est primordial d’aborder le sujet des assurances complémentaires avec une excellente stratégie de protection de votre santé !

Quelles sont les prestations existantes avec les complémentaires ?

Nous avons ici dressé une liste afin de vous donner quelques exemples des prestations qui peuvent être assurées en complément de votre assurance de base.

|

|

Afin d’y voir encore plus clair, nous avons décidé de développer un peu plus largement le sujet sous forme de questions-réponses selon les demandes les plus fréquentes de nos clients.

Pourquoi les primes d’assurance de base et les complémentaires sont trop chères ?

« La majorité des gens estiment que leurs primes sont trop élevées. Il est possible de baisser sa prime d’assurance, soit en changeant sa franchise, soit en optant pour un autre modèle ou encore en changeant tout simplement sa compagnie d’assurance. Les économies peuvent être moindres comme vraiment intéressantes. ». Pour contrôler vos économies potentielles de façon neutre, effectuer vos recherches sur le site “Calculateur des primes 2022” de l’OFSP.

Comment sont couverts les soins en gynécologie ?

« Aujourd’hui, les femmes sont souvent très mal renseignées au niveau de leur couverture gynécologique. Il important de savoir que la première année, c’est l’assurance LAMal qui prend en charge. Les deux années suivantes sont couvertes par les assurances complémentaires. »

Comment suis-je couvert en cas d’hospitalisation ?

« L’assurance de base nous couvre seulement dans le canton de domicile ou au tarif du canton de domicile si nous sommes hospitalisés dans un autre canton. C’est pour cela qu’il est important de prendre au minimum une couverture d’hospitalisation commune dans toute la Suisse. Il existe également des couvertures semi-privée ou privée afin de pouvoir améliorer notre confort à l’hôpital et surtout avoir le libre choix du médecin. »

Les coûts à l’étranger sont-ils pris en charge avec l’assurance de base ou les complémentaires?

« Comme pour l’hospitalisation, nous sommes couverts de façon internationale avec l’assurance de base mais au double du tarif de notre canton de domicile. Dans ce cas, il est fortement recommandé de souscrire une couverture complémentaire pour les soins en cas d’urgence à l’étranger. »

Assuré à double avec mes complémentaires ?

« Et oui ! Beaucoup de gens sont victimes d’une double assurance en prenant certains packages et sont donc assurés 2 fois voire 3 fois pour le même risque, ce qui est totalement inutile. Faites donc attention de ne travailler qu’avec des courtiers qui jouissent d’une excellente réputation et soyez très attentif lorsque vous souscrivez de nouveaux contrats. »

Les complémentaires sont pour ceux qui ont des moyens financiers importants ?

« Pas forcément… beaucoup de personnes pensent que les complémentaires sont hors de prix et destinées à un certain type de clientèle. Hors, il n’en est rien ! Un bon niveau de protection avec des complémentaires adaptées peuvent parfaitement rentrer dans un budget de 20.- à 30.-/mois.

Assurance de base et les complémentaires – Tous différents les uns des autres !

Chaque assurance comprend une dizaine de produits d’assurances complémentaires, qui sont eux-mêmes parfois subdivisés en sous-produits. Afin d’éviter des changements réguliers de la part de nos clients, lesquels engendrent des surcoûts administratifs inutiles, nous pensons qu’une approche globale des éléments précités permet ensuite d’adapter au mieux les frais de santé en relation avec le niveau de couverture souhaité. Il s’agit donc d’une réelle appréciation des risques liés à une stratégie visant un concept viable sur le long terme.

Se retrouver entre les différentes offres se révèle un vrai casse-tête chinois !

Comme plusieurs milliers de clients en Suisse, contactez-nous pour une offre sans engagement et constatez pas vous-même la qualité de nos services. En tant que prestataire indépendant, nos conseillers seront en mesure de vous apporter une solution économique tout en vous garantissant une orientation optimale sur votre système de remboursement.