« RAIFFEISEN PENSION INVEST FUTURA BALANCED »

Suite à notre dernier article sur les fonds de placement, nous avons reçu beaucoup de sollicitations et avons donc décidé de vous donner plus d’infos sur le sujet ! Cette fois-ci, il sera donc question de vous familiariser avec les factsheets (document décrivant en détail un fonds), afin de mieux comprendre son fonctionnement et ainsi d’opérer les bons choix lors d’une souscriptions.

Pour ce faire, nous avons sélectionné un fonds de placement au hasard, et nous allons ensemble détailler les différents éléments clés (les plus importants) selon les informations contenues dans le factsheet en annexe de cet article « Raiffeisen Pension Invest Futura Balanced ». Télécharger l’annexe ici : Factsheet (raiffeisen.ch)

Avant de s’intéresser aux détails, nous allons tout d’abord, nous pencher sur le titre du fonds :

“Pension Invest” “Futura” “Balanced”

Fonds respectant les critères de base des placements sur les avoirs de prévoyance. “Futura* est un label créé par le groupe Raiffeisen. Tous les investissements sont soumis à un procédé de sélection rigoureux, selon des critères écologiques, sociaux et éthiques. Et enfin, “Balanced” précise qu’il s’agit d’un profil d’investisseur (en français : équilibré) avec une propension au risque moyenne.

Fonds de placement – Les points clés à connaître

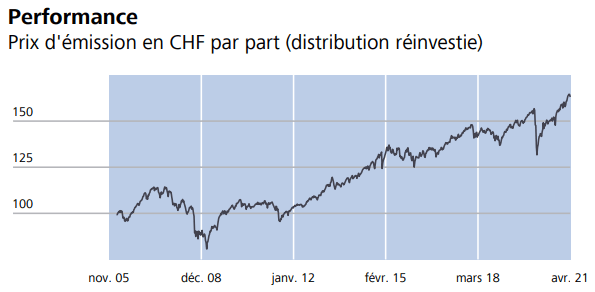

Ce fonds est géré par Vontobel Asset Management AG et investit dans le monde entier de manière équilibrée en actions, obligations et sur le marché monétaire. Il s’agit d’un fonds stratégique à gestion active, cela signifie que le but du gestionnaire du fonds est d’obtenir un meilleur rendement que le benchmark (indice de référence permettant de juger la performance du gestionnaire). La comparaison des rendements se trouve généralement sur tous les factsheets de fonds de placement. Dans ce cas précis, nous pouvons constater que le rendement du fonds depuis les 5 dernières années est de 4,4%.

La part des actions constitue 30% à 50% de la fortune du fonds, en lien avec le profil « Balanced ». Ce fonds pourrait également être utilisé dans le cadre d’une gestion d’actifs pour une caisse de pension par exemple “Conforme aux restrictions des institutions de prévoyance selon l’OPP2”

Afin de pouvoir effectuer une analyse plus détaillée, certains termes et chiffres méritent une attention toute particulière. Voici donc des éléments clés sur lesquels vous devriez être attentif lors du choix de votre fonds de placement.

Volatilité

La volatilité est l’ampleur des variations du cours d’un actif financier. Elle sert de paramètre de quantification du risque de rendement et de prix d’un actif financier.

Ratio de Sharpe

Le ratio de Sharpe mesure l’écart de rentabilité d’un fonds par rapport au taux de rendement d’un placement sans risque (autrement dit la prime de risque), divisé par un indicateur de risque, l’écart-type de la rentabilité du fonds (volatilité). Si le ratio est négatif, le portefeuille a moins performé que l’indice de référence et la situation est mauvaise : le portefeuille a une moins bonne performance qu’un placement sans risque. S’il est compris entre 0 et 1, le risque pris est trop élevé par rapport au rendement obtenu. Si le ratio est supérieur à 1, le rendement du portefeuille surperforme par rapport au benchmark. Autrement dit, la surperformance ne se fait pas au prix d’un risque trop élevé.

Tracking Error

La Tracking Error (ou l’erreur de réplication) est une mesure relative de la déviation d’un fonds par rapport à son indice de référence. Cette mesure indique le risque de voir la performance du fonds dévier de celle de son indice de référence.

Alpha de Jensen

L’Alpha de Jensen mesure la surperformance d’un fonds par rapport à sa performance théorique (rendement estimé). S’il est supérieur à 0, cela signifie que le fonds bat son marché de référence. S’il est inférieur à 0, le fonds fait moins bien que ce qui était prévu initialement. En d’autres termes, l’Alpha de Jensen permet de mesurer la performance du gestionnaire du fonds.

Beta

Le Beta est un indicateur de la sensibilité d’un fonds aux fluctuations du marché. Quand il prend pour valeur 1, le fonds fluctue exactement dans les mêmes proportions que le marché dans son ensemble. S’il est inférieur à 1, il varie à un moindre degré, dans le cas contraire, il fluctue davantage.

Commission de gestion

Rémunération versée à la direction du fonds pour la gestion du fonds de placement.

TER

Le Total Expense Ratio (TER), traduit par ratio du total des frais sur encours (TFE) en français, informe sur l’ensemble des coûts débités au fonds annuellement.

A

Cette lettre permet de savoir comment le fonds utilise les « bénéfices » générés. La lettre A signifie « Distribution ». Dans ce cas, le fonds redistribue une part du bénéfice chaque année, à une date prédéfinie.

Valeur nette d’inv.

Fortune nette d’un fonds divisée par le nombre de parts en circulation.

Patrimoine du fonds de placement

Aussi appelé « fortune du fonds » ou « actifs nets ». Le patrimoine du fonds correspond à la fortune du fonds calculée à la valeur vénale, déduction faite des éventuelles dettes.

Avantage des fonds de placement :

Il existe plusieurs types de fonds de placement. Nous avons des fonds du marché monétaire, des fonds en actions, en obligations, fonds à thème, fonds immobilier, fonds régional, fonds sectoriel, etc. Ceux-ci sont adaptés à tous les profils d’investisseurs : income(revenu), yield (rendement), balanced (équilibré) et growth (croissance). Créés à l’origine pour les petits investisseurs, les fonds actuels s’adressent à tous les types d’investisseurs et répondent à tous les besoins de placements imaginables. Les fonds autorisent une diversification internationale des placements et une gestion optimale des avoirs. Ils permettent également de procéder rapidement, et à moindres coûts, à des restructurations et de réagir très vite aux conditions changeantes des marchés financiers.

Si une partie de votre épargne est déjà inverti dans un fonds de placement, il serait dès lors intéressant de passer en revue celui-ci. Ainsi vous pourrez préalablement vous faire une bonne idée de son fonctionnement et également de savoir s’il correspond à vos attentes. Beaucoup de personnes, possèdent des parts d’un fonds de placement sans même le savoir. Environ 50% des assurances vie en Suisse sont d’ailleurs investies dans des fonds de placement. Dans le cas où vous en posséder une, il y’a donc une chance sur deux pour que vous possédiez des parts d’un fonds de placement !

Comment Swiss Keys Management peut vous aider ?

En tant que prestataire indépendant, nous sommes un interlocuteur de premier choix pour obtenir une analyse neutre et pertinente sur vos placements. En effet, imagineriez-vous la banque “A” vous encourager à placer votre argent auprès de la banque “B” si ceux-ci offraient de meilleurs conditions… il y’a peu de chance, n’est-ce pas ? Dans ce contexte, votre conseiller financier indépendant vous oriente dans les bons choix et vous assiste tout au long du processus mis en place. Il pourra même y intégrer des éléments de décision comme votre situation successorale ou fiscale afin de planifier une solution sur-mesure selon vos besoins. En 2021, Swiss Keys Management SA vous offre une analyse complète sans engagement et sans honoraire ! Si comme plusieurs milliers de clients en Suisse Romande, vous souhaitez aussi profiter de nos services, vous pouvez nous contacter à l’aide du formulaire ci-dessous.