Aujourd’hui, nous avons décidé d’aborder un sujet récurrent et lié à notre prévoyance retraite… Celui de nos avoirs de libre passage !

Avant de rentrer dans les détails, il nous paraissait utile d’invoquer deux chiffres clés en relation directe avec ces capitaux de prévoyance. Le premier est impressionnant et se monte à 50 milliards de francs… il s’agit de nos avoirs de prévoyance cumulés et actuellement gérés sous forme de comptes de libre passage. Le deuxième, plus faible mais encore plus parlant… 5 milliards de francs… il s’agit là du montant total des avoirs sous forme de comptes de libre passage actuellement considérés comme « oubliés » par les assurés.

Ces deux montants nous amènent donc à se pencher sur la question des comptes de libre passage et par la même occasion, vous livrer les différentes pistes d’optimisations possibles.

Pour commencer… Qu’est-ce qu’un compte de libre passage ?

Un compte de libre passage est un compte sur lequel est versé le capital de prévoyance que vous avez accumulé lors de vos années d’activités professionnelles. Il est réservé à la prévoyance (2e pilier) et contrairement au compte d’épargne classique, un taux d’intérêt préférentiel y est appliqué. De manière générale, si vous quittez une caisse de pensions et n’adhérez pas à une autre caisse par la suite, la couverture de prévoyance doit légalement être maintenue en versant l’avoir de prévoyance à une institution de libre passage que l’on appellera ensuite « compte de libre passage ».

En principe, deux situations impliquent l’ouverture d’un compte de libre passage:

-

- Interruption momentanée ou définitive de l’activité lucrative, par exemple lorsque le futur employeur n’est pas encore connu ou si vous décidez de débuter une activité en tant qu’indépendant.

- Et lorsque le montant de vos avoirs de prévoyance ne peut pas être accepté en totalité par la nouvelle caisse de pension de votre futur employeur, ceci en raison d’un dépassement des avoirs autorisés selon votre âge, votre salaire assuré et le plan de prévoyance appliqué par votre employeur.

Quels sont les trois possibilités de placer vos avoirs de libre passage ?

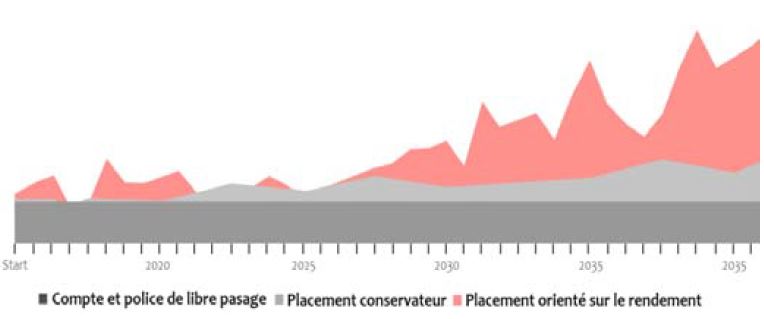

La première solution, consiste simplement à placer vos avoirs sous forme de compte de libre passage. Dans ce cas, l’assuré visera d’abord la sécurité et un horizon de placement très court (par exemple entre le changement d’un employeur à un autre). En contrepartie, l’assuré bénéficiera d’une rémunération très faible de ses avoirs de prévoyances.

La deuxième solution; est presque identique à la première mais consiste à s’orienter sur une solution d’assurance. On remplacera donc le terme de « compte » par « police » de libre passage. Dans ce cas, l’assuré pourra également prévoir une partie de la gestion de son risque décès.

Enfin, la troisième solution consiste à investir vos avoirs de libre passage sous forme de placement. Dans cette situation, l’assuré visera donc un rendement plus intéressant mais disposera, à l’inverse des deux premières solutions, d’un horizon temps d’au moins 5 ans.

Cette variante permettra avant tout de faire travailler votre argent avec des rendements plus élevés tout en se positionnant sur des véhicules de placement tels que des actions, obligations ou des investissements dans l’immobilier. Cependant, les dispositions légales ne permettront pas d’investir plus de 50% de vos avoirs sur des actions et ainsi de limiter une prise de risque trop importante avec vos avoirs de prévoyance.

Comment connaître le montant de ses avoirs sous forme de libre passage ?

Comme précité en introduction, plus de 5 milliards d’avoir sont en déshérence… ceci s’explique par de multiples raisons, tels qu’un changement d’employeur sans avoir transféré ses avoirs dans la nouvelle caisse de prévoyance, un arrêt temporaire de travail ou un départ à l’étranger.

Les fonds ne sont cependant pas perdus pour autant ! Les assurés ont la possibilité de faire une recherche de leurs éventuels avoirs oubliés auprès de la centrale du deuxième pilier par l’intermédiaire d’un formulaire disponible en ligne à l’adresse web suivante : http://www.zentralstelle.ch/documents/FR_Demande_de_recherche.pdf

Lorsque l’assuré connait le nom de l’organisme qui a reçu ses avoirs de libre passage, il lui suffira d’en faire la demande pour recevoir un extrait de son compte.

Vous pouvez également vous simplifier la vie en mandatant votre conseiller de chez Swiss Keys Management SA, qui se chargera alors d’effectuer les recherches et de rapatrier vos avoirs selon la stratégie convenue.

Quels sont les conditions pour retirer ou utiliser mes avoirs de libre passage ?

-

- Lors d’un départ définitif à l’étranger (attention aux accords bilatéraux entre la Suisse et l’union européenne).

- Lors du départ à l’âge légal de la retraite ou maximum 5 ans avant.

- Lorsque l’assuré souhaite acheter une résidence principale ou effectuer des travaux de plus-values sur cette dernière (attention aux 20’000.- minimum requis lors du retrait). Ou lors d’un amortissement du prêt de sa résidence principale.

- Il est également possible pour l’assuré de retirer ses avoirs de libre passage, si celui-ci décide de se mettre à son propre compte et qu’il n’est plus soumis aux obligations de prévoyance selon la LPP.

- Et enfin, l’assuré peut également retirer ses avoirs, si le montant disponible est inférieur à une cotisation annuelle complète de prévoyance.

Je souhaite retirer mes avoirs !

Comment sont imposés mes avoirs de libre passage ?

Pour répondre correctement à cette question, il est important de distinguer deux types d’impôts :

-

- L’impôt sur la fortune

- L’impôt sur le revenu

Lorsque vos avoirs sont placés sous forme de compte, de police ou de placement, ils sont exonérés d’impôts, que cela soit en matière de fortune ou de revenu lié aux intérêts perçus.

Par contre, lors du retrait de vos avoirs, ceux-ci seront taxés de façon exponentielle, séparément des autres revenus et à un taux réduits. Chaque canton appliquant sa propre imposition sur les capitaux de prévoyance. Concernant l’impôt fédéral direct (art. 38 de la LIFD), ils seront taxés sur la base de taux représentant le cinquième des barèmes, selon l’art. 36 LIFD.

Pour exemple, une personne domiciliée à Lausanne dans le canton de Vaud et qui percevrait un montant de 100’000.-, supporterait une charge fiscale pour ce retrait d’environ 7’500.- (1/3 de l’impôt sur le revenu pour le canton et la commune, et 1/5 des barèmes pour l’impôt fédéral).

Existe-t-il une solution pour abaisser la charge fiscale lors d’un retrait de mes avoirs ?

En effet, il existe deux solutions assez simples qui permettront dans certains cas de diminuer la progression du taux d’imposition lors du retrait de vos avoirs. Si vous souhaitez optimiser la fiscalité de votre compte de libre passage, nos conseillers sont volontiers à votre disposition. Ils pourront vous orienter lors d’un entretien individuel et ainsi vous apporter une solution fiscale concrète en ce sens. Sachez qu’il est également possible d’augmenter la rentabilité de ses avoirs de prévoyance en choisissant le bon véhicule de placement !

Notre conclusion sur le libre passage :

En tant que conseiller financier, une grande partie de nos activités sont concentrées sur la planification de la retraite. Nous avons donc inclus dans notre approche clientèle une recherche systématique des avoirs en déshérences chez nos clients. Par cette opération, nous constatons que nos conseillers rapatrient régulièrement des sommes conséquentes dans le portefeuille de nos clients. Ainsi, ceux-ci peuvent consacrer leurs avoirs à la réalisation d’objectifs concrets et motivants !

Nous avons donc l’habitude de résoudre les problématiques soulevées lors de la planification des liquidités de prévoyance. Afin de répondre aux questions et d’orienter au mieux nos clients, nous avons pour principe d’aborder ces questions par une approche globale en y incluant les questions du schéma suivant :

Nous avons donc l’habitude de résoudre les problématiques soulevées lors de la planification des liquidités de prévoyance. Afin de répondre aux questions et d’orienter au mieux nos clients, nous avons pour principe d’aborder ces questions par une approche globale en y incluant les questions du schéma suivant :

De plus, notre approche en tant que prestataire neutre et indépendant permet une réelle comparaison des différents acteurs du marché de la prévoyance. Ainsi, nous livrons à nos clients des solutions parfaitement adaptées à leurs situations et aux meilleures conditions possibles !

PLUS D’INFOS ?