Le partage du 2ème pilier en cas de divorce n’est jamais facile. En effet, le fractionnement des fonds de prévoyance lors d’un divorce nécessite une bonne compréhension du système suisse. Avec un taux de divorce de près de 40% dans le canton de Vaud, la question du partage se pose donc régulièrement. En vertu du droit, les régimes de retraite doivent être partagés également entre les conjoints et les actifs démêlés pour assurer une répartition juste et équitable (art. 122 à 124 CC).

Le fractionnement des avoirs de la prévoyance professionnelle, mérite une attention particulière en cas de divorce. Le point clé tourne généralement autour du processus d’estimation des avois du 2ème pilier pour le et comment équilibrer ces fonds entre les conjoints au moment du divorce.

La loi a été récemment révisée pour traiter la question des conjoints désavantagés dans le processus de fractionnement des fonds de retraite. Ainsi, des conflits surviennent souvent lorsqu’un conjoint a contribué beaucoup plus que l’autre à son deuxième pilier. Cet article donne un aperçu du système de pension suisse et des différentes réglementations applicables à la répartition de ces fonds en cas de divorce. Il présente également les derniers changements apportés à la loi concernant le calendrier et le partage des cotisations au 2ème pilier entre les conjoints divorcés.

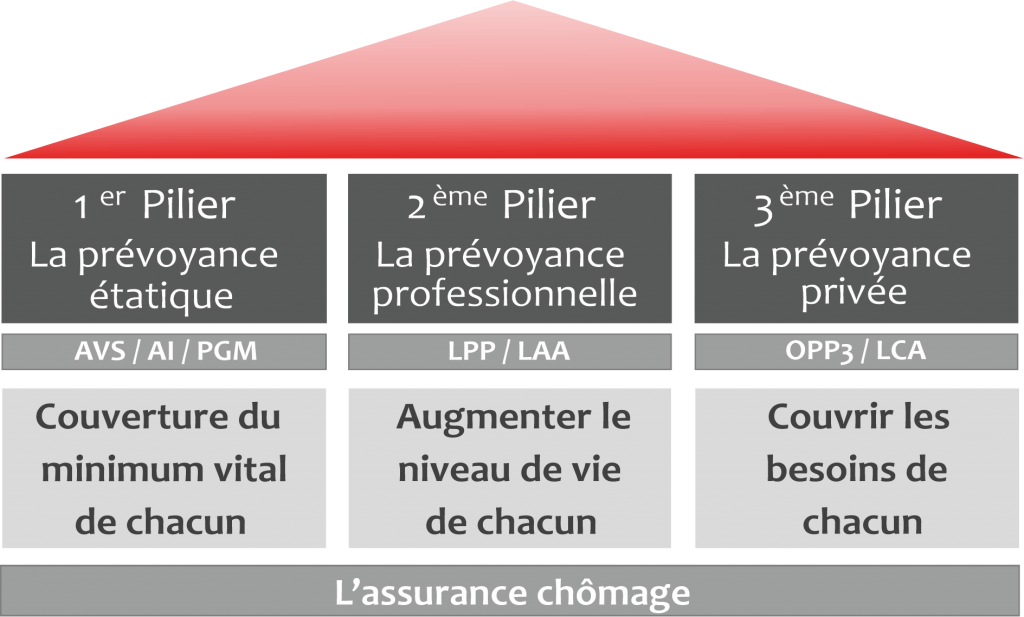

Le système de retraite en Suisse repose sur trois «piliers»

Le 1er pilier qui se compose de AVS et l’AI et qui versent des rentes en cas de retraite, d’invalidité et de décès. Ces rentes sont fixées selon les cotisations réalisées ainsi que le nombre d’année à cotiser. En 2021, la rente minimal du 1er pilier est 1’195.- et la rente maximal est de 2’390.-. Le premier pilier vise à garantir le minimum vital à la retraite. Mais également pour les bénéficiaire en cas de décès ou d’invalidité.

Le 2ème pilier est quant à lui composé des cotisations réalisées pendant l’activité lucrative. Pour être soumis aux cotisations, il faut donc être salarié et disposer d’un revenus minimum annuel de 21’510.-. Dans ce cas, l’employer et l’employeur cotisent tous deux pour constituer un fonds de pension. Le 2ème pilier garantit des prestations pour la retraite (rente et dans certains cas un capital). Mais également des prestation en cas de décès et d’invalidité. Les indépendants peuvent également s’affilier sur une base volontaire au 2ème pilier.

Le 3ème pilier est lui un régime de prévoyance privé, non obligatoire et offrant dans certains cas des avantages fiscaux. Dans le cadre de la prévoyance liée (3a), la cotisation maximale autorisée pour un salarié est de 6’883.- par année. Pour un indépendant, la cotisation annuelle maximale est fixée à 34’416.-.

La composition de ces trois piliers assure donc une prévoyance efficace aux assurés en Suisse. Cependant, comme nous allons le constater, en cas divorce le partage de ceux-ci peuvent engendrer de nombreuses questions.

Partage du 2ème pilier en cas de divorce

En cas de divorce, les trois piliers sont répartis selon des réglementations différentes. En ce qui concerne le 2ème pilier, en vertu du droit suisse, il devra être également réparti entre les époux. Ceci dans le but de garantir que chaque partie percevra des prestations de retraite adéquate après un divorce. Le 3eme pilier peut être fractionné ou non, selon le régime matrimonial choisi par les conjoints. Il est soumis à la liquidation des biens matrimoniaux (lorsque les biens matrimoniaux doivent effectivement être scindés).

95% des personnes interrogées ne disposent pas d’un contrat de mariage

Si les époux n’ont pas signé de contrat de mariage précisant la séparation des biens, ce qui est le cas à 95% en Suisse, ils sont donc soumis au régime de participation aux acquêts. Cela implique la répartition égale des actifs, où des dettes ainsi que des fonds de pension. Ceux-ci sont équilibrés entre les conjoints au moment du divorce. Si les conjoints ont signé un contrat de séparation des biens, chaque conjoint est responsable de ses dettes et de ses actifs. Dans ce cas, l’épargne privée et les avoirs du 3ème pilier accumulés par un des conjoints pendant le mariage ne seront pas partagés au moment du divorce.

La particularité du fonds de pension du deuxième pilier

Jusqu’à présent, les conjoints qui avaient déjà atteint l’âge de la retraite ou commencé à recevoir leurs prestations (survenance d’un événement assuré) n’avaient pas le droit de partager leur 2ème pilier lors d’un divorce, mais recevaient une indemnité basée sur une estimation faite par le juge de l’équivalent des cotisations au deuxième pilier. Cette situation s’est avérée controversée dans les procédures de divorce où les conjoints étaient dans certains cas désavantagés par le système d’indemnisation qui ne reflétait pas la juste part de l’équivalent des prestations du deuxième pilier.

De plus, les contributions au 2ème pilier n’étaient souvent pas bien équilibrées entre les conjoints au moment du divorce. Ceci entraîne donc des problèmes majeurs pour le conjoint défavorisé. Par exemple, si un conjoint choisi de ne pas travailler pendant le mariage ou de travailler à temps partiel pendant que l’autre conjoint cotise à temps plein à sa caisse, le conjoint sans emploi se retrouve avec un deuxième pilier insuffisant à l’heure de la retraite. Si la procédure de divorce a duré plusieurs années et que le conjoint sans emploi a atteint la retraite, il aurait pu être confronté à une situation très précaire.

La question des délais dans les procédures de divorce et la difficulté pour le juge d’obtenir des informations claires sur les biens individuels des époux ont donc conduit à une révision de la loi en 2015.

La suite de cet article se trouve ici

Vous souhaitez recevoir gratuitement des conseils ? Alors contactez-nous !