C’est un fait : la pandémie et la situation sanitaire qui y est liée, ont apporté beaucoup de changement dans la vie des salariés. Outre les questions qui concernent le nouveau mode de travail ou encore l’augmentation du taux de chômage, la prévoyance est également au cœur de toutes les préoccupations. Cependant une situation désastreuse une fois l’âge de la retraite atteint peut tout à fait être évitée, en veillant à planification de sa prévoyance suffisamment tôt, notamment par la compensassions des éventuelles baisses des rentes à venir.

Coronavirus VS Prévoyance : quelles sont les conséquences ?

À première vue, l’on pourrait être tenté de penser que la situation actuelle n’impacte pas forcement sur la prévoyance. Malheureusement, la COVID laisse également la trace de son passage dans ce secteur. Pour pouvoir y faire face, il est indispensable de connaître les implications de cette crise sur la planification de sa prévoyance en Suisse. Les voici :

Pour l’AVS

Vous n’êtes peut-être pas sans le savoir que l’AVS est financée par les déductions salariales réalisées en autres avec les personnes actives. Et pourtant, force est de constater que les recettes ont connus une baisse considérable ces derniers mois. La crise sanitaire et la récession qui a suivi ont eu un impact considérable sur le marché du travail suisse, modifiant la relation entre l’offre et la demande dans différents secteurs. La pandémie a provoqué de graves pénuries de main-d’œuvre dans certains domaines clés, tandis que d’autres domaines axés sur le service à la clientèle ont vu les taux de chômage augmenter. De plus, il est également prévu qu’une dépense considérable est à prévoir à cause des départs à la retraite de la génération babyboom. Tout cela rend la situation très compliquée pour le premier pilier. Dans l’urgence, il faudra s’attendre à une révision de l’AVS axée sur des contributions plus importantes.

Pour la caisse de pension (deuxième pilier)

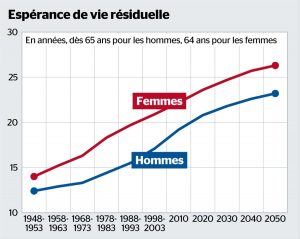

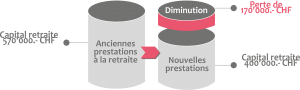

Indéniablement, la caisse de pension est également touchée par cette situation. Selon les derniers chiffres, la situation des caisses de pension est en passe de s’aggraver. Ainsi, l’on s’attend, également, à ce que les rentes baissent de plus en plus dans les années à venir. Cette situation est surtout causée par les intérêts qui s’affaiblissent de jour en jour, ainsi que de l’allongement de l’espérance de vie. D’un autre côté, les rentes sont devenues très élevées et l’âge de la retraite reste pour le moment fixé à 64 ans chez les femmes et 65 ans chez les hommes. En l’état une baisse du taux de conversion semble inévitable. Selon le projet de révision, celui-ci serait diminué de 0,8% pour s’établir à 6%. Ainsi pour un capital de 100’000.- la rente équivalente ne serait plus de 6’800.- mais de 6’000.- par année. Malgré ce premier effort, les partenaires sociaux proposent également une hausse des cotisations de 0,5% à la charge des employeurs en relation avec le premier pilier. En résumé, dans ce contexte, la réponse qui risque d’être apportée, reposera sur une baisse des rentes et une hausse des charges sociales ! La planification de prévoyance peut permettre de déceler des lacunes importantes dans son deuxième pilier.

Pour le pilier 3A

Oui, les bénéficiaires d’une prévoyance 3A doivent aussi faire face à des changements de taille. Aujourd’hui, les banques ne rémunèrent plus les comptes qu’à un taux de 0.16% en moyenne. Un pourcentage en baisse, et ce, depuis 2019. Mais pourquoi donc ? Pour ce cas, c’est l’effet des intérêts composés qui est à pointer du doigt. Comme les intérêts sont quasi nuls, l’augmentation des avoirs ne se ressent pas vraiment même sur une période relativement longue. Et ce n’est pas prêt d’arrêter, car de nombreuses banques centrales continuent à baisser leurs taux directeurs. Si la chute des cours est flagrante, la prévoyance composée de titres restera tout de même une solution, plus ou moins, rentable.

Dans ce cas, que devez-vous faire en plus de planification de prévoyance ?

Même si l’âge de la retraite est encore loin pour vous, il est impératif de faire preuve d’une organisation et d’une planification de prévoyance minutieuses sans plus attendre. Et pour cause, les futurs retraités même lointain peuvent totalement compenser les pertes futures à condition d’opter pour la bonne stratégie d’épargne et de s’y prendre suffisamment tôt. Voici nos 5 conseils pour ne plus avoir à se soucier de votre retraite !

1.Réaliser des économies

Il existe en Suisse plusieurs petites astuces pour économiser facilement quelques milliers de francs chaque année sans avoir à changer ses habitudes. Qu’il s’agisse des assurances, du loyer, des impôts ou de vos charges courantes, les conseillers financiers de chez Swiss Keys Management SA vous conseillent avec la plus grande expertise sur le sujet. Nous avons mis au point un support unique en son genre, avec lequel toutes les économies possibles sont relevées en moins de 30 minutes.

2. Etablissez votre budget

Comme pour tout projet bien planifié et organisé, la deuxième chose à faire sera d’établir exactement votre budget. Grâce à ce calcul, vous pourrez efficacement voir les sommes à disposition à la fin du mois pour commencer à épargner de façon structurée.

3. Faites votre analyse de prévoyance

Une planification de prévoyance pourrait être comparée à une photographie de votre situation qui reflètera vos prestations en cas de maladie, d’accident, de chômage et à l’âge de la retraite. Avec celle-ci vous obtenez donc une vision précise de vos éventuelles lacunes avant de vous décider en toute objectivités sur les mesures à prendre.

4. Optimisez vos avoirs de prévoyance existants

Vous disposez certainement de différents avoirs existants auprès de votre deuxième pilier actuel, sous forme de libre passage ou sur un compte 3A. Avant de conclure une éventuelle solution de prévoyance, il est important de commencer par optimiser ce que vous avez déjà mis en place. Votre conseiller financier de chez Swiss Keys Management SA, vous aidera à analyser ceux-ci mais également à rechercher vos éventuels avoirs oubliés ou perdus. Le rachat d’années de cotisation dans la caisse de pension est également une possibilité qui sera étudiée et comparée pour le cas échéant, établir un plan d’optimisation. La planification de prévoyance proposée chez Swiss Keys Management SA intègre automatiquement la recherche de vos avoirs de prévoyance.

5. Optez pour la bonne solution

Dans le cas, où des lacunes seraient révélées à la suite de votre analyse de prévoyance, choisir la bonne solution pour les combler peut se révéler être un parcours du combattant. Chaque prestataire prêchera pour sa paroisse et il sera alors difficile d’obtenir un avis objectif avant de faire votre choix. Swiss Keys Management SA en tant que courtier neutre et indépendant collabore avec plus de 40 prestataires différents et analyse ainsi en permanence les opportunités du marché avant de vous soumettre une offre qui correspondra parfaitement à vos besoins. Sur la base d’un mandat sans honoraire, le suivi relatif à l’évolution de vos avoirs, fait également partie de nos services !

En conclusion sur la planification de prévoyance :

Même si de nombreux défis seront encore à relever pour la sauvegarde de notre système de prévoyance, prendre les choses en mains le plus rapidement possible reste selon nous la meilleure des solutions sur le plan individuel. La crise sanitaire actuelle a certes causé une aggravation des perspectives de rentabilité sur les systèmes du premier et du deuxième pilier mais la prévoyance individuelle (troisième pilier) orientée sur des véhicules de placement adéquats pourrait bien compenser les pertes à venir. Pour se garantir une retraite confortable, nos trois mots d’ordre seront : analyser, optimiser et anticiper ! Si comme plusieurs milliers de clients satisfaits en Suisse romande, vous souhaitez également profiter de nos services sans engagement, faites votre demande en cliquant sur le bouton suivant :