Comment fonctionne le deuxième pilier en Suisse ? Le système des trois piliers est un système unique en son genre, choisi en votation par le peuple suisse en 1972. Il se compose tout d’abord du premier pilier qui existe depuis 1948 et qui n’est autre que l’assurance vieillesse et survivants fédérale ou communément appelé « AVS ». Le premier pilier couvre obligatoirement toute personne qui réside ou qui exerce une activité en Suisse. Le système des trois piliers ayant été institué dans le but de maintenir les conditions de vie antérieure des personnes concernées, il s’est avéré que les rentes versées au titre de l’AVS ne permettaient pas l’atteinte un tel objectif quelques années après sa mise en application.

C’est ainsi qu’est né le deuxième pilier (LPP) en 1982 (au même titre que le troisième pilier d’ailleurs) et nous vous expliquons de façon détaillée dans cet article comment il fonctione.

Le système des trois piliers en Suisse

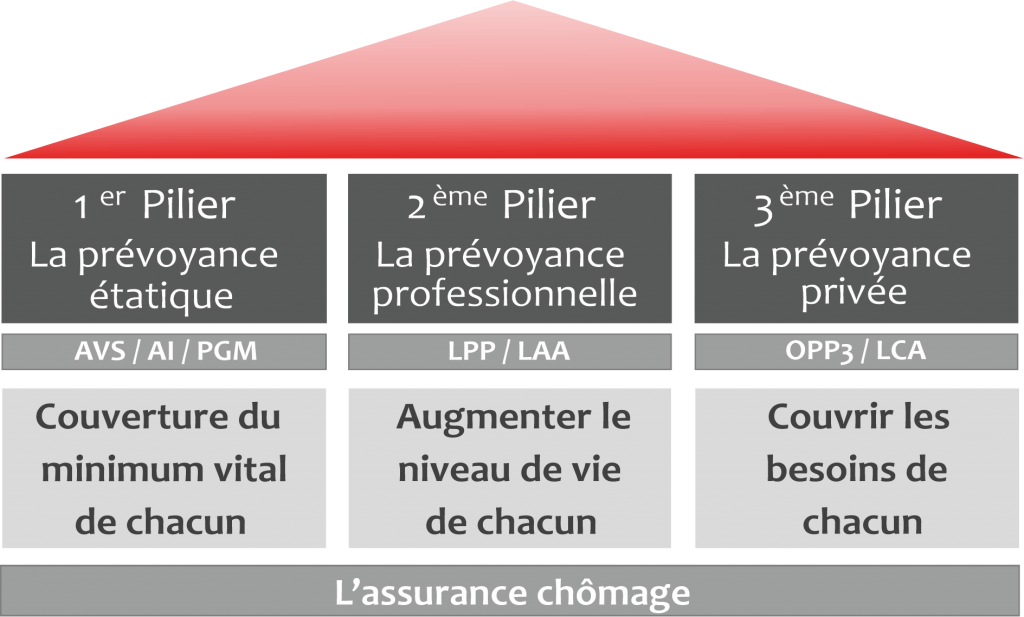

Notre système social est effectivement fondé sur la combinaison de trois piliers comme le démontre ce schéma. Chaque pilier a son utilité et seule la combinaison des trois offre un bon niveau de couverture.

Le deuxième pilier (LPP), l’affaire des salariés

Autant l’AVS concerne toute personne résidant et/ou travaillant en Suisse, autant le deuxième pilier n’a vocation à s’appliquer qu’aux salariés. Il s’agit en effet d’une prévoyance professionnelle soumise à différente conditions avant de s’appliquer.

Le deuxième pilier est donc un complément à l’AVS afin de permettre le maintien du niveau de vie en cas d’invalidité, de décès ou à l’âge de la retraite. Les personnes assujetties à la prévoyance professionnelle sont également celles assujetties à l’AVS et ce, du 1 janvier qui suit leur 17 anniversaire pour les risques d’invalidité et le décès et à partir du 1 janvier après leur 24 anniversaire en sus pour les prestations de vieillesse que nous appelons « bonification de vieillesse ».

Le deuxième pilier selon la LPP (Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité) offre des prestations étendues pour les risques suivants :

- Une rente de vieillesse

- Une rente d’enfant de retraité

- Une rente en cas d’invalidité

- Une rente d’enfant d’invalide

- Une rente/ou prestation en capital pour la veuve ou le veuf

- Une rente d’orphelin

En remplacement des rentes de vieillesse, il est également possible de retirer ses avoirs sous forme de capital. En effet, la loi prévoit de pouvoir bénéficier au moins de 25% de l’avoir de prévoyance minimum sous forme de capital, même si le règlement de prévoyance n’en fait pas mention. Pour le reste des avoirs, l’autorisation du prélèvement en capital dépend des clauses inscrites dans le règlement de votre caisse de pension.

Les prestations listées ci-dessus sont conformes à la loi (LPP) mais il n’est pas impossible que la caisse de pension prévoie des prestations plus étendues par rapport à celles fixées dans le cadre légal.

Le fonctionnement du deuxième pilier et ses particularités

Les similitudes entre le premier pilier et le second pilier s’arrêtent bien à leurs objectifs, car ce dernier se finance uniquement sur la base des cotisations individuelles (système de capitalisation). Alors que le financement de AVS repose également sur des contributions étatiques. Voici les sources de financement de l’AVS :

- Les cotisations des assurées et des employeurs

- La contribution de la Confédération

- Les intérêts du fonds de compensation AVS

- Les recettes provenant des actions récursoires contre les tiers responsables

Si l’AVS s’appuie en grande partie sur la solidarité entre les cotisants, dans le second pilier, il sera en effet plus question d’une capitalisation. La solidarité n’intervient elle que dans une moindre mesure au niveau des prestations de risque telles que l’invalidité et le décès.

Le financement du deuxième pilier est obligatoire pour tout salaire annuel excédant les CHF 21’510.-. Au-delà de ce seuil d’entrée, un minimum de 3’585.- francs suisses est assuré jusqu’à 25’095.-. Ensuite, les salaires compris entre CHF 25’095.- et CHF 86’040.-, cotisent normalement. Il faut également savoir que les prestations du premier et deuxième pilier sont harmonisées entre elles par le biais de ce qu’on appelle une déduction de coordination. Cette déduction tient au fait qu’une partie du salaire est déjà couverte par les prestations du premier pilier. Cette déduction s’élève actuellement à CHF 25’095.- soit le 7/8è de la rente vieillesse maximale en un an. Les prestations vieillesse basées sur le second pilier seront dès lors plus faibles de manière proportionnelle

Il est à noter que cette déduction s’applique uniquement aux salaires se situant entre CHF 21’510.- et CHF 86’040.-. Au-delà de cette dernière somme, il n’y a pas d’obligation de couverture. On parlera alors de régime « surobligatoire ». Régime dans lequel il est également souvent très intéressant d’effectuer des rachats d’années de cotisations.

Avec ces cotisations (bonification de prévoyance) Le deuxième pilier contribue donc à augmenter les prestations à l’âge de la retraite. L’épargne cumulé sera rémunérée suivant un taux d’intérêt minimal défini par le Conseil fédéral chaque année et ce, jusqu’à la survenance de la retraite. Dans le cas où l’assuré déciderait de choisir l’option d’une rente de retraite, la rente serait déterminée en fonction du taux de conversion. Il s’agit du taux auquel le capital sera multiplié pour obtenir la rente versée à vie. Actuellement le taux de conversion est fixé à 6,8% mais diminue d’année en année en raison de l’espérance de vie qui elle augmente chaque année. Pour illustrer le principe du taux de conversion, prenons l’exemple d’une personne qui aurait cumulé une somme de CHF 500’000.- dans son deuxième pilier. A l’âge de la retraite, si celle-ci optait pour l’option de la rente, son capital de CHF 500’000.- sera multiplier par 6,8% et il percevra donc une rente à vie de CHF 34’000.-.

La combinaison des trois piliers en Suisse

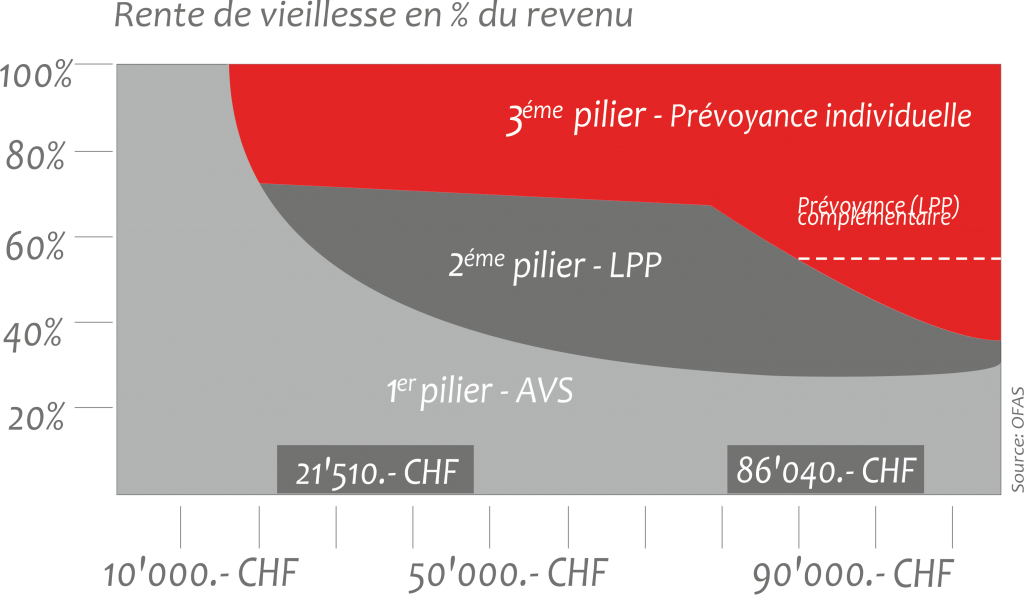

Le deuxième pilier cumulé à l’AVS permet en moyenne de se garantir entre 70% et 60% de son dernier salaire à condition que les revenus soient inférieurs à 70’000.-. Pour les salaires plus élevés les lacunes (le manque à gagner) se situent en 60% et 70% du dernier salaire. Difficile de vivre tout à coup avec CHF 4’000.- alors que notre dernier salaire était de CHF 10’000.- ! Voici un graphique qui explique bien cette augmentation de la lacune en fonction de l’augmentation du salaire. Nous remarquons également l’importance du troisième pilier pour compléter ces lacunes.

Pour l’utilisation de ce graphique, il vous suffit de choisir votre revenu annuel sur l’axe X et de regarder sur l’échelle des pourcentages (axe Y) quel sera votre salaire une fois l’âge de la retraite atteint.

En conclusion sur le fonctionnement du deuxième pilier:

Le système social en Suisse restera certainement l’un des plus efficace au monde mais condition que des mesures soient prises rapidement pour compenser l’augmentation de l’espérance de vie et l’entrée dans la vie active des jeunes de plus en plus tardivement. En l’état, combler ses lacunes individuellement à l’aide du troisième pilier est la meilleure des solutions possibles. Vous décidez ainsi librement des prestations que vous souhaitez assurer ! Avant de souscrire à un troisième pilier, profitez de notre analyse de prévoyance qui vous permettra de déceler précisément les lacunes liées à votre situation personnelle. Si à la suite de cette analyse, vous décidez de combler certaines lacunes par l’intermédiaire de Swiss Keys Management SA, nous vous offrons les 3 premières primes mensuelles ! Profitez de cette offre valable jusqu’au 31.12.2020 en complétant le formulaire ci-dessous.

Je souhaite obtenir plus d’informations